近日,Soulgate(Soul app屿科配资,下称“Soul”)第三次向港交所递表,公司2024年和2025年前8个月经调整净利润均转盈,但这份乍看“触底回升”的财报,还需经得起联交所的问询,并说服投资者相信其商业模式已经站稳脚跟。

Soul的上市之路从一开始就充满波折。2021年,公司原计划赴美上市,以“SSR”为代码递交F-1表格,却在滴滴事件后因数据安全审查压力被迫撤回。转战港股后,2022年6月和2023年3月递表均告失效,保荐人也调整为中信证券(600030/06030)独家保荐。

三版申请未变的是持续亏损、收入结构单一、用户增长趋缓与AI转型仍未完全落地的现状。而把财务、股权、历史合规记录和AI战略拆开,Soul的上市故事仍然像一支步伐紊乱的队伍:亮点与隐忧同时堆积,结构性问题没有真正被根本化解。

压缩营销费换来的“盈利”

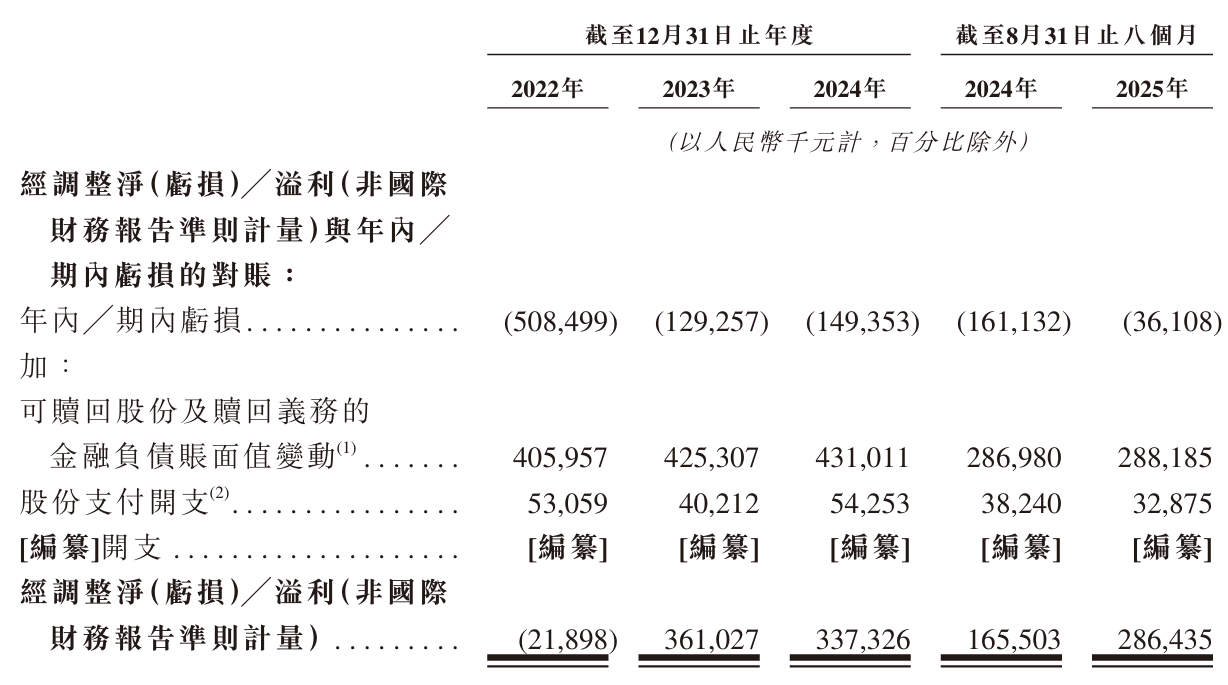

Soul今年冲刺港交所IPO,将“扭亏为盈”作为最新一轮IPO叙事的核心亮点。2024年公司报告3.37亿元经调整净利润,2025年前8个月经调整净利润为2.86亿元,显得格外亮眼。但对照营收、费用与现金流结构后,这个结果呈现的更多是一种“结构性反转”,而非经营质量的真正提升。

Soul经调整财务摘要

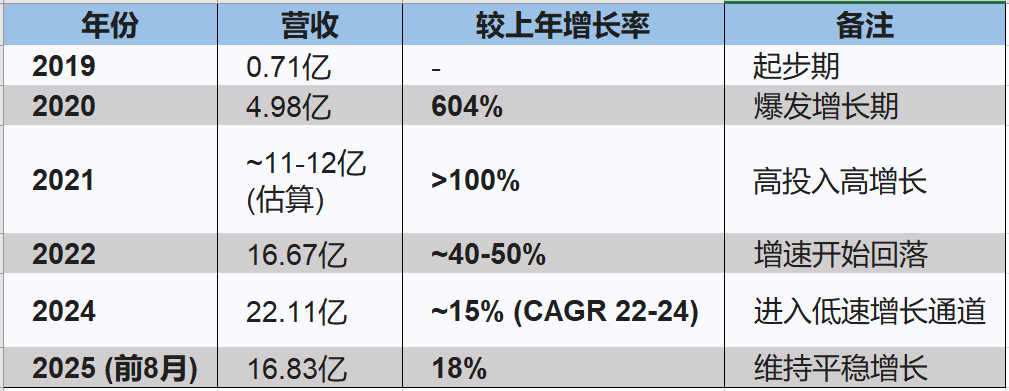

Soul经调整财务摘要从业务端看,Soul的收入增长已出现明显放缓。2020-2022年间,其营收增速曾维持在60%-80%区间,是社交赛道少见的快增长平台。但进入2023年后,增速一路下滑。到2024年,尽管仍维持上涨,但已失去早期那种强劲的扩张态势。

Soul历年营收增长趋势 (单位:人民币;制表:《财中社》)

Soul历年营收增长趋势 (单位:人民币;制表:《财中社》)今年前8个月的数据更为直观:收入仅同比增长17.8%,未调整的净亏损缩至3611万元,看似回暖,但利润表给出了另一个解释——成本端的急刹车。

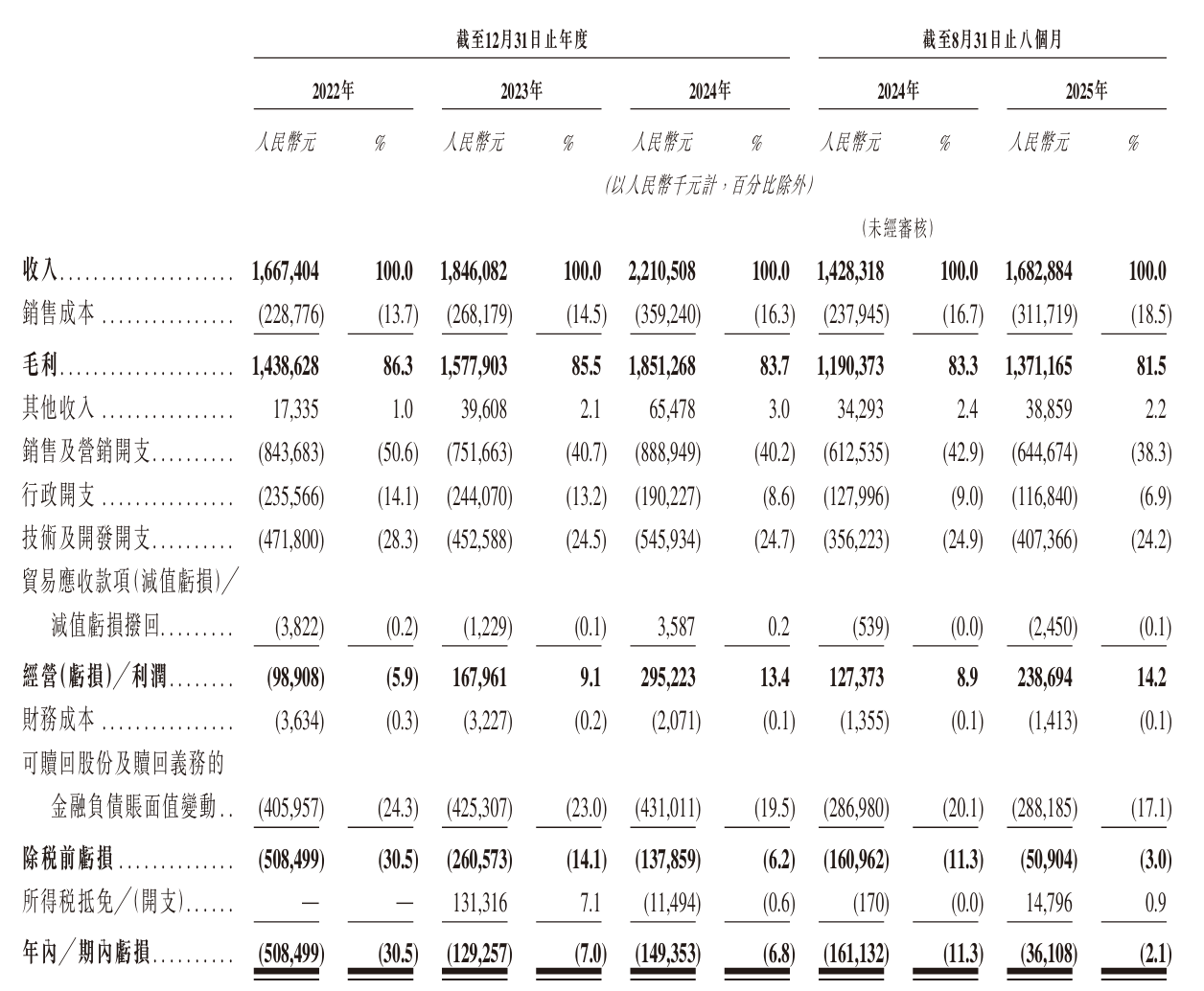

Soul未经调整财务摘要

Soul未经调整财务摘要公司近年销售与营销费用率为40%左右,而2021年之前,Soul为了获取用户,投放支出常年占据极高比重,营销费用率一度超过100%,是其维持增长的核心手段之一。

可见,2024年和2025年前8个月的经调整盈利是建立在大幅削减买量预算的基础上的。大幅削减投放,自然能带来利润表现的改善,但也意味着增长的驱动力被主动抽掉。

换句话说,利润的改善更多来自费用收缩,而不是业务效率提升和用户规模的内生性爆发。

2024年,Soul的经营活动现金流净额为4.21亿元,这表明公司的商业模式在停止烧钱后确实具备造血能力。然而有分析师指出,这种现金流是脆弱的,一旦竞争对手发起新一轮补贴战,Soul将被迫重新加大投入,利润将瞬间蒸发。

增长停滞屿科配资,商业基因排斥广告

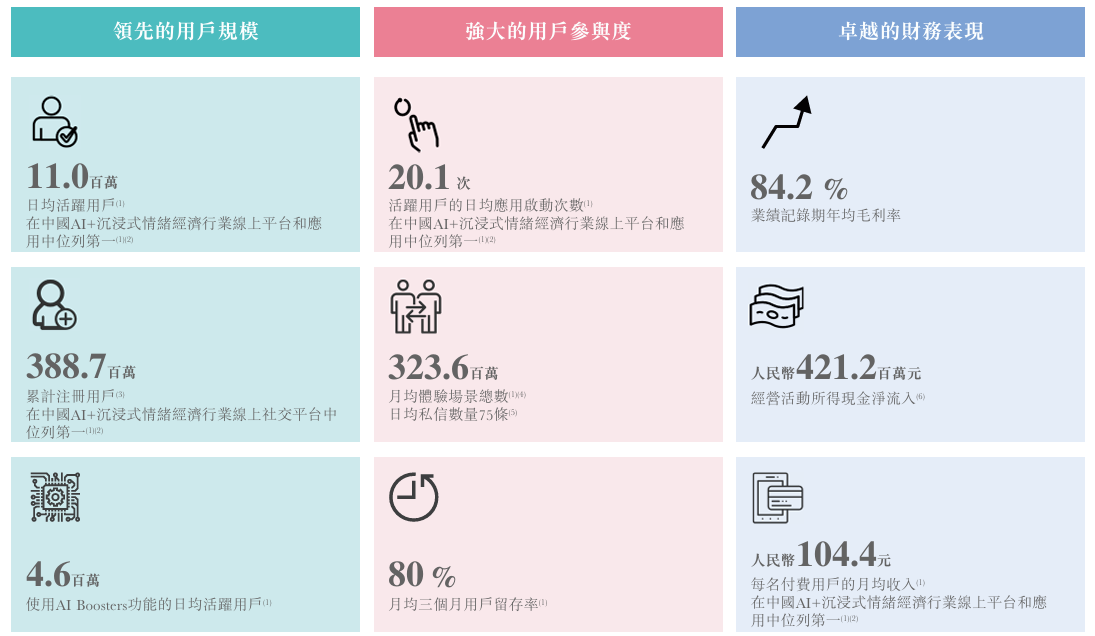

这也解释了为什么Soul的用户增长同步进入平台期:DAU(日活跃用户)从2021年的约930万到2025年的1100万,长达4年的时间里,仅增长了不到200万,年均复合增长率(CAGR)不足5%。

这4年也正对应了公司营销费用的收缩时期,可见投放减少带来的盈利是以增长的减弱为代价换来的。招股书也提示,如恢复大规模推广,公司亏损可能随即扩大。

Soul的崛起从根本上受益于中国单身人口的增长与城市化带来的原子化生存状态,但目前公司所依赖的“孤独经济”利基市场似乎已触及存量博弈的边界。招股书强调“三个月留存用户”的月留存率为80%,但招股书同时披露,新安装用户的30天真实留存率仅为23%。

分析师指出,对标行业顶级社交应用的30日留存通常在30%-40%,23%的数据意味着每导入100个新用户,一个月后仅剩23个。

这解释了为什么Soul必须持续保持一定的营销投入,当为了营造良好的报表形象以利于IPO时,营销费用被削减,用户总数自然难以增长。

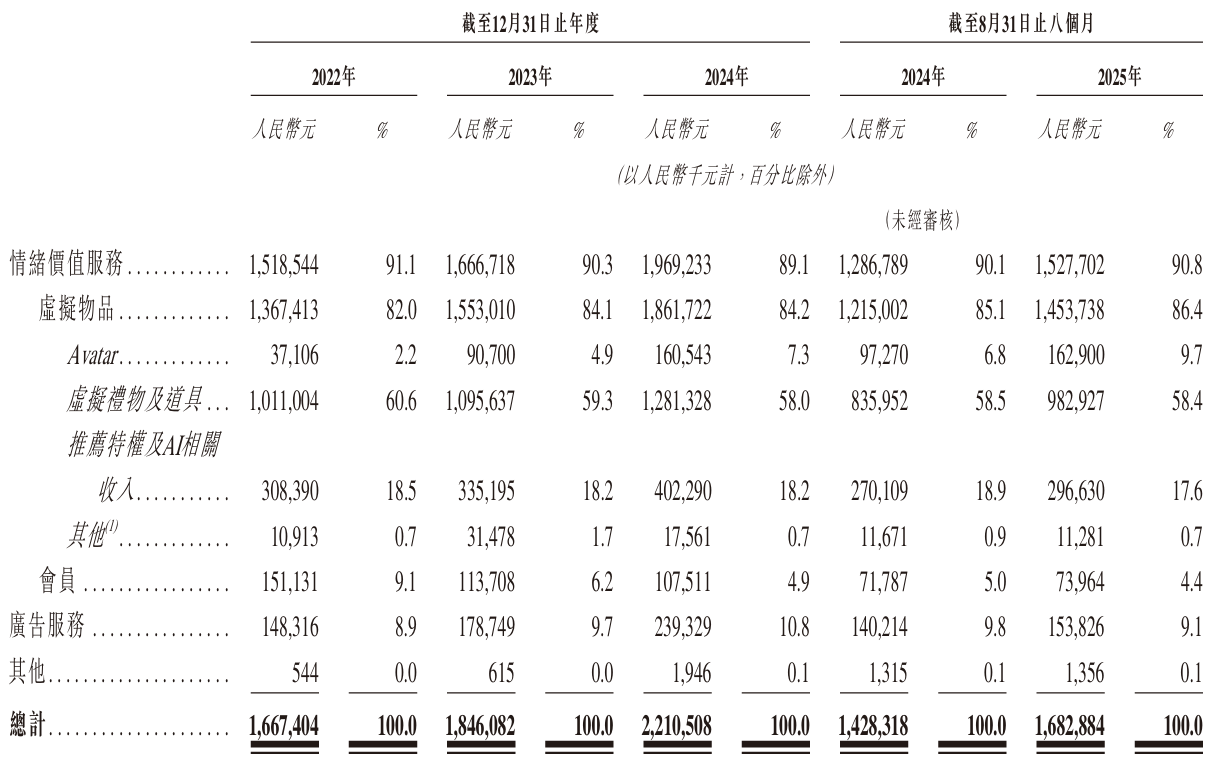

而且,公司的收入结构也在放大风险。今年前8个月,虚拟礼物与会员特权(情绪价值服务收入)占比达90.8%,广告和其他业务的贡献仍然有限。高度依赖付费用户的模式对宏观环境与用户情绪更加敏感,缺乏多元业务支撑时,削减费用带来的利润改善难以长期维持。

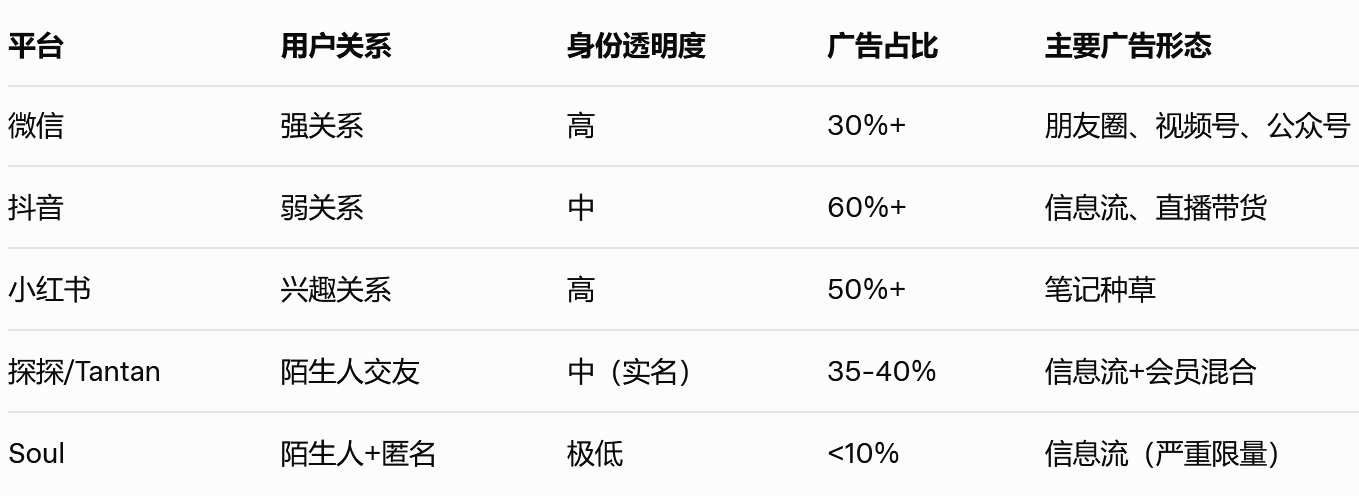

Soul广告收入占比长期低于10%,实际上是其商业模式的天然结构性缺陷,这是它与生俱来的基因问题,而非单纯执行问题——它的“极致匿名+沉浸式灵魂匹配”属性和广告变现的底层逻辑彻底冲突。品牌广告主最愿意投入的永远是“可识别、可定向、可归因”的用户,而且陌生人社交场景下的广告转化率通常低于电商或搜索场景。

用户上Soul的目的是“找人聊”“排解孤独”“虚拟恋爱”,注意力高度集中在对方头像、语音、聊天框,信息流广告一插进来,用户体验断裂感极强,投诉率高,公司只能把广告位藏得很深、频次压得很低。

制表:《财中社》

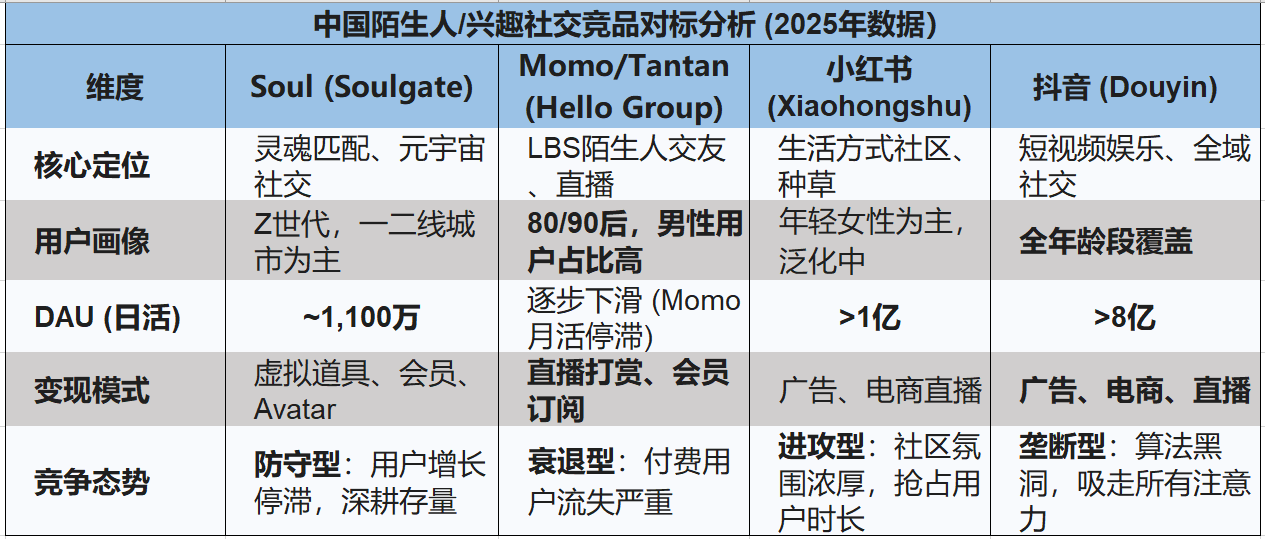

制表:《财中社》对比同行,更能看出广告占比是Soul的“命门”。

制表:《财中社》

制表:《财中社》探探虽然也是陌生人社交,但强制实名+照片审核,能给广告主提供性别、年龄、城市、设备价位等基础标签,所以广告占比能做到35-40%。

Soul在招股书里也坦承:“陌生人社交场景下,用户主要目的为结识新朋友及情感交流屿科配资,对商业广告的接受意愿较低,广告点击率及转化率显著低于内容、电商或搜索平台。”“(广告收入)未来提升空间相对有限,若未能有效拓展其他变现方式,可能对整体盈利能力构成不利影响。”

腾讯49.9%持股下的控制权错位

Soul的股权结构,是它在港股监管框架下最容易被放大审视的一部分。腾讯控股(00700)通过子公司意像架构投资(香港)有限公司(Image Frame)持有49.9%股权,距离并表仅差0.1%,却在公司治理上并不具备控制力。

原因在于同股不同权结构。尽管创始人张璐的持股比例不到32%左右,但通过AB股安排掌握了约65%的投票权。腾讯虽为第一大股东,却不是控制人。

分析师认为,腾讯持有49.9%的股份是一个非常微妙的比例,也是一种防御性的安排——既保持了控股线以下的财务投资性质(避免并表带来的业绩波动影响),又足以对公司战略产生决定性影响。

而且双方业务层面也存在重叠。微信视频号、QQ频道均在推进兴趣社交,与Soul的用户场景天然接近。也就是说,Soul在腾讯生态中并非不可替代的核心资产。如何在战略定位、关联交易与独立运营等方面保持清晰边界,是监管、投资者与其他股东都会审视的重点。

至于米哈游等机构的早期投资,本质上是押注“社交+虚拟化身”和“元宇宙”故事。但随着行业风格周期反转,Soul今天需要证明的新叙事,不是想象力,而是能否通过AI构建第二增长曲线。

AI转型的高成本与低护城河

与前两次递表相比,新版本中最显著的变化,是Soul将AI提升至战略与募资用途的第一位。Soul X大模型被用来描述其“沉浸式社交体验”,公司披露已有460万日活用户使用AI功能,付费用户的月均贡献为104.4元。

然而,AI业务最关键的两项指标——收入与推理成本——均未在招股书中单列。

以当前主流大模型Token单价0.005-0.02美元计算,Soul如果将AI功能向全部1100万DAU开放,单月推理成本可能轻松突破2亿元人民币——相当于其2025年前8个月净利润的五倍以上。

不过,Soul的一大亮点是用户时长,2025年人均单日使用时长超过50分钟,这证明了其产品的核心玩法(语聊房、瞬间广场)对核心用户具有极强的吸引力。这群核心用户(High-Fidelity Users)是公司目前利润的来源,但也限制了公司的扩展性——这种重度、沉浸式的体验很难在大众市场(Mass Market)普及。

目前还看不到Soul X大模型能推动Soul出现革命性的用户扩展和留存提升乃至ARPPU(单用户付费)爆发。市场上有无数专门做AI伴侣的创业公司(如Character.ai)以及文心一言、豆包等巨头产品,Soul并没有展现出独特的AI底层技术优势,其所谓的“Soul X”模型在面对通用大模型厂商时,技术护城河极浅。

一位分析师表示,Soul试图通过AI对话按次收费或AI伴侣订阅来开辟第二增长曲线。然而,这一领域的竞争极为激烈,且目前尚未看到AI收入在报表中占据显著比例,更多仍处于“讲故事”阶段。而且,运行LLM(大语言模型)的推理成本极高,如果Soul真的成功让所有用户都高频使用AI伴侣,其服务器和带宽成本将急剧增长,从而吞噬掉引以为傲的81.5%毛利率。

规模天花板与终局之困

平台治理在AI时代并未变得更轻松。公开资料显示,过去Soul平台出现过“约炮”信息与“杀猪盘”诈骗的风险案例。尽管Soul表示已采用AI进行内容审核与反诈骗识别,但在庞大用户规模下,其治理体系能否持续有效,仍需长期观察。内容安全、未成年人保护与反诈骗是港交所极为重视的审查领域,这也是Soul未来必须保持足够透明度的部分。

更残酷的是,字节跳动的豆包、百度(BIDU/09888)的文心一言都在免费开放底层能力,公司自研模型的技术护城河在哪里?这场转型,与其说是领先,不如说是被用户增长天花板逼出来的背水一战。

在这些因素叠加下,AI对Soul而言更像必须走的一步,而不是已被验证的增长引擎。

Soul目前的处境是:用户增长可能已触及天花板,要利润就没增长,要增长就没利润。

2021年巨亏换增长的模式被市场证伪后,Soul转向了保利润。但社交网络是具备网络效应的,规模即正义。如果长期维持在1000万DAU的量级,Soul将逐渐沦为一个小众的垂直社区,失去成为平台级公司的机会。

从盈利结构到用户增长,从历史纠纷到内容治理,从AI成本不透明到股权与控制权的特殊结构,每一项都不是短期波动,而是三次递表以来未被根本解决的关键矛盾。

这一次的IPO,不仅考验故事是否足够吸引人,更考验Soul能否真正向市场证明:旧问题已经被处理,新的转型方向具备可持续性。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

实盘配资公司提示:文章来自网络,不代表本站观点。